BNPL 또는 지금 구입 나중에 지불 서비스가 인도에서 폭발적으로 증가하고 있습니다. Amazon 및 Flipkart Pay Later, LazyPay, Paytm Postpaid 등과 같은 국내 BNPL 서비스는 번거로움 없이 사용자에게 신용 한도를 제공하고 있으며 케이크를 장식하는 것과 같은 큰 할인을 제공합니다. 그러나 지금 구입하고 나중에 지불하는 것이 회사에서 그린 것처럼 반짝이나요? 단점이 있습니까? 장단점과 함께 지금 구매 나중에 지불을 사용하지 않는 여러 가지 이유가 있습니다. 또한 인도에서 인기 있는 BNPL 앱의 요금을 비교해 보겠습니다.

지금 구입 나중에 지불 또는 BNPL이란 무엇입니까?

목차

그것은 사용자가 손에 든 현금에 대해 걱정하지 않고 가계 지출과 원하는 것을 충족시킬 수 있습니다. 또한 대부분의 BNPL 앱은 매력적인 할인을 제공하고 전자 상거래 판매자 및 웹사이트에서 제공합니다.

여기에는 Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid 등과 같은 서비스와 Slice 및 Uni와 같은 나중에 지불하는 카드도 포함됩니다.

지금 구입 나중에 지불을 사용하지 않는 이유

전년도에는 BNPL(Buy Now Pay Later) 방식 채택률이 600% 이상 증가했습니다. 데이터에 따르면 2020년 569% 성장에 비해 2021년 637% 성장했으며 이는 UPI가 기록한 것보다 빠른 것입니다.

RedSeer에 따르면 현재 BNPL 시장은 30~35억 달러(Rs. 22,500~26,250 crore)의 가치가 있으며 2026년까지 무려 450~500억 달러(Rs. 337~375 lakh crore)에 이를 것으로 예상됩니다.

이것은 점점 더 많은 인도인들이 신용 기록이 없는 사람들이 사용할 수 있고 할인 혜택과 더 빠른 원클릭 결제 덕분에 다른 기존 결제 방식보다 BNPL을 채택하고 있음을 의미합니다.

크롬에서 이미지를 저장할 수 없습니다

BNPL은 사용자 친화적인 금융 상품인 것처럼 보이지만, 관리하지 않으면 해로울 수 있는 몇 가지 단점도 있습니다. 다음은 이러한 앱과 서비스를 멀리하도록 설득할 수 있는 지금 구매 나중에 지불의 특정 단점입니다. 읽어.

1. BNPL은 대출입니다

자세한 요금은 여기에서 확인하세요

자세한 요금은 여기에서 확인하세요

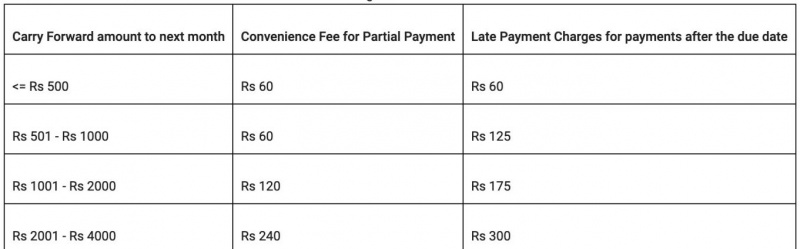

Flipkart 나중에 지불 요금

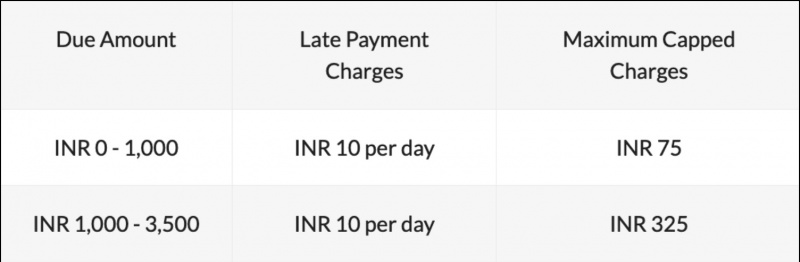

FreeCharge 나중에 지불 요금

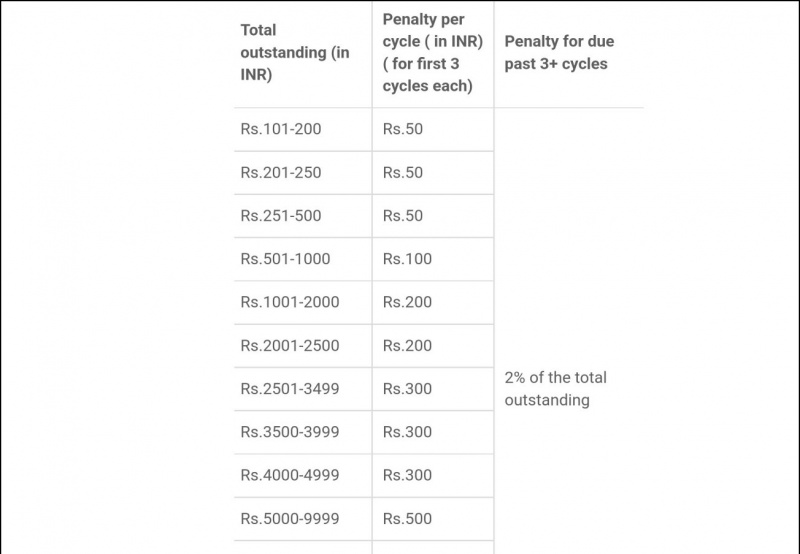

Mobikwik 우편 요금

LazyPay 요금

Simpl 나중에 지불 요금

만기일까지 상환하지 않으면 Simpl은 최대 Rs의 연체료를 부과할 수 있습니다. 250 + 해당 GST. 그러나 Simpl은 사용자가 직면한 문제에 대해 알리는 경우 상황에 따라 지연 벌금을 보류하거나 취소할 수 있다고 언급합니다.

또한 벌금을 부과하기 전에 이메일, SMS 및 기타 알림을 통해 사용자에게 여러 번 알립니다.

슬라이스 지불 요금

Slice는 4일이 지나면 연체료를 부과합니다. 할부 연체. 회사는 과태료로 100만원을 청구한다. 하루 35, 계속되는 경우 최대 한도는 Rs 2,000 또는 미결제 금액의 30%입니다.

OlaMoney 후불 요금

여기에서 요금을 확인하세요

여기에서 요금을 확인하세요

참고: 요금은 적절한 시기에 변경될 수 있습니다. BNPL 서비스의 공식 앱 또는 웹사이트에서 확인해주세요.

3. 미수금 가능성 높아져

신용 카드와 달리 대부분의 BNPL 체계에 대한 청구 주기를 결정할 수 없습니다. 고정된 상환 일정이 있으며 일부 제도의 경우 매월 2회이며 상환 기간은 3-5일입니다.

너무 많은 BNPL 제도에 등록한 경우 상환을 추적하고 유지하는 것이 번거로울 수 있습니다. 이것이 많은 사람들이 회비를 놓치고 결국 연체료를 지불하게 되는 주된 이유입니다.

4. BNPL은 과잉 지출을 부추깁니다

비활성화 된 Wi-Fi Android를 수정하는 방법

저희를 팔로우하여 즉각적인 기술 뉴스를 받아보실 수도 있습니다. 구글 뉴스 또는 팁과 요령, 스마트폰 및 가제트 리뷰를 보려면 가입하세요. beepry.it,